Hur kan privatlånen ha lägre ränta än Riksbanken?

Många av Sveriges främsta låneförmedlare marknadsför att de erbjuder räntor från en ränta som understiger Sveriges referensränta. Men att kunna teckna ett privatlån billigare än bankernas inlåningsränta låter lite för bra för att vara sant. Därför har vi på Loanbuddy granskat alla låneförmedlare vi jämför och gått igenom alla deras anslutna banker och vilka räntor dessa faktiskt erbjuder.

Många av Sveriges låneförmedlare har till stor del samma anslutna långivare; alla låneförmedlare vi presenterar nedan samarbetar bland annat med Lunar. Med en ränta från ränta från 3,50 % är Lunar den långivare som utger sig för att erbjuda den lägsta räntan av alla. Men Lunar ger i sin tur inte ut lån direkt, utan gör det genom SevenDay. På Lunars hemsida finns följande att läsa:

“När du lånar pengar via Lunar gör du det genom SevenDay Bank. Du gör din ansökan direkt i Lunar-appen, men det är SevenDay Bank som tar fram ditt låneerbjudande och det är också till dem som du betalar tillbaka lånet.”

Det är alltså inte Lunar själva som lånar ut pengar eller bestämmer vilken ränta som erbjuds, utan det är i själva verket SevenDay Bank. Och hos SevenDay Bank erbjuds inga räntor på 3,50 %, utan i själva verket är den lägsta räntan 4,99 %. Vi utgår därför ifrån att det är denna ränta som gäller när lån tecknas genom Lunar.

| Namn | Påstådd ränta | Faktisk ränta |

|---|---|---|

| Likvidum | 2,95 % | 4,90 % |

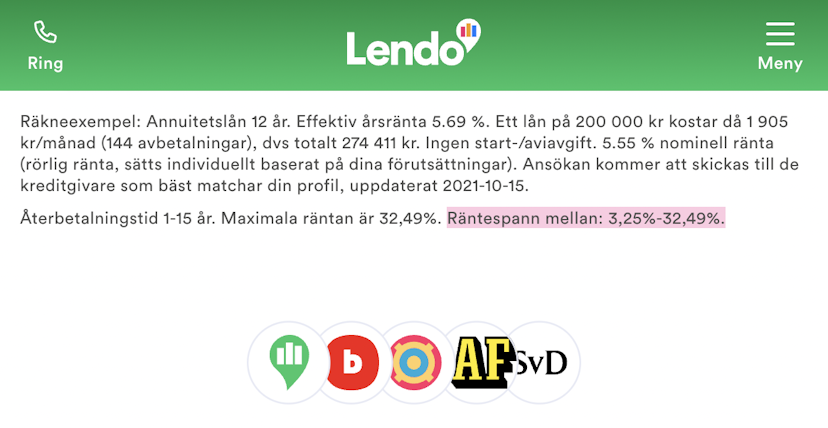

| Lendo | 3,25 % | 4,90 % |

| Sambla | 3,06 % | 4,90 % |

| Zmarta | 3,25 % | 4,90 % |

| Advisa | 3,06 % | 4,90 % |

| Klara Lån | 6.48% | 9,86 % |

Efter att ha gått igenom låneförmedlarnas marknadsföring blir det tydligt att nuvarande reglering leder till marknadsföring av helt obsoleta låneerbjudanden. I andra branscher är toleransen mot felaktiga eller vilseledande priser i princip noll. Föreställ dig t. ex. vad som hade hänt om Hemköp hade marknadsfört priser som gällde 2020, och att du först i kassan får veta att “prisnivån bestäms efter marknadsläget vid köpet”. Poängen med reglering av prisinformation är ju att det ska vara möjligt att göra vettiga jämförelser utan att behöva kontakta varje företag och be om en formell offert.

Hur som helst, en lösning på problemet skulle kunna vara att införa samma regler för privatlån som gäller för bolån, dvs. att långivarna är skyldiga att offentliggöra sina snitträntor. För den som behöver låna pengar hade en sådan reglering kunnat förbättra tillgången till information avsevärt.